50代からの老後準備に不安を抱える就職氷河期世代の方へ。3000円からの積立で老後資金を準備する方法を紹介します。少額でも長期的な積立と制度活用で、老後資金2000万円も夢ではありません。

この記事では、就職氷河期世代特有の不安を解消し、3000円積立のメリットと具体的な方法を解説。投資信託、NISA/iDeCo、個人年金保険など、自分に合った方法が見つかります。

さらに、高年齢雇用継続給付や在職老齢年金といった制度活用法も紹介。成功事例も参考に、将来への不安を希望に変えましょう。老後資金を賢く準備する方法を今すぐチェック!

就職氷河期世代が抱える老後不安

【PR】【DMM FX】について詳しくはこちら就職氷河期世代は、様々な要因が重なり、老後に対する不安を抱えています。将来への漠然とした不安だけでなく、現実的な問題も山積しています。以下、主な不安要素を詳しく解説します。

年金への不安

年金制度の持続可能性への懸念は、就職氷河期世代にとって大きな不安材料です。少子高齢化の進行により、将来受け取れる年金額の減少や支給開始年齢の引き上げなどが懸念されています。十分な年金が受け取れない可能性があるという不安は、老後の生活設計を難しくしています。

年金だけでは生活できないかもしれないという不安は、就職氷河期世代共通の悩みです。将来の年金受給額が不透明な中、自助努力で老後資金を確保する必要性を感じています。

雇用不安と収入の不安定さ

就職氷河期世代は、非正規雇用や低賃金で働く人が多く、収入が不安定になりがちです。正社員であっても、将来の雇用が保障されているとは限りません。年齢を重ねるにつれて、転職が難しくなることも不安の要因です。収入が不安定だと、貯蓄が難しく、老後資金を十分に準備できない可能性があります。

失業や収入減のリスクは、常に付きまといます。安定した収入を得られない不安は、老後への備えを難しくしています。

物価上昇への懸念

物価上昇は、生活費の増加に直結する問題です。年金や貯蓄の価値が目減りし、生活水準を維持することが困難になる可能性があります。特に、医療費や介護費などの上昇は、大きな負担となります。物価上昇への懸念は、老後の生活設計をより複雑にしています。

物価上昇による生活費の増加は、老後の生活を圧迫する大きな要因となります。将来の物価上昇率を予測することは難しく、不安は尽きません。

| 不安要素 | 具体的な内容 | 対策 |

|---|---|---|

| 年金への不安 | 年金額の減少、支給開始年齢の引き上げ | 自助努力による老後資金の確保(投資信託、iDeCoなど) |

| 雇用不安と収入の不安定さ | 非正規雇用、低賃金、転職の難しさ | スキルアップ、副業、キャリア形成 |

| 物価上昇への懸念 | 生活費の増加、医療費・介護費の上昇 | 支出の見直し、資産のインフレ対策 |

これらの不安を解消するためには、早いうちから老後資金の準備を始め、将来に備えることが重要です。少額からでも始められる積立投資などを活用し、計画的に資産形成を進めることが大切です。

なぜ”3000円積立”が老後安心計画に有効なのか?

松井証券50代からの老後準備は決して遅くありません。特に就職氷河期世代にとって、将来への不安は尽きないものです。3000円からの積立は、少額だからこそ、長く続けられる有効な手段となります。

少額から始められる手軽さ

3000円という金額は、家計への負担が少ないため、気軽に始められます。毎月のランチを1回控える、嗜好品を少し減らすなど、工夫次第で捻出できる金額です。少額から始められることで、心理的なハードルも低く、気軽に資産形成を始められます。

特に就職氷河期世代は、収入が安定しない、あるいは低いまま推移してきた方も少なくありません。大きな金額を投資に回すのは難しい場合でも、3000円であれば無理なく続けられる可能性が高まります。

時間をかけて資産形成できる

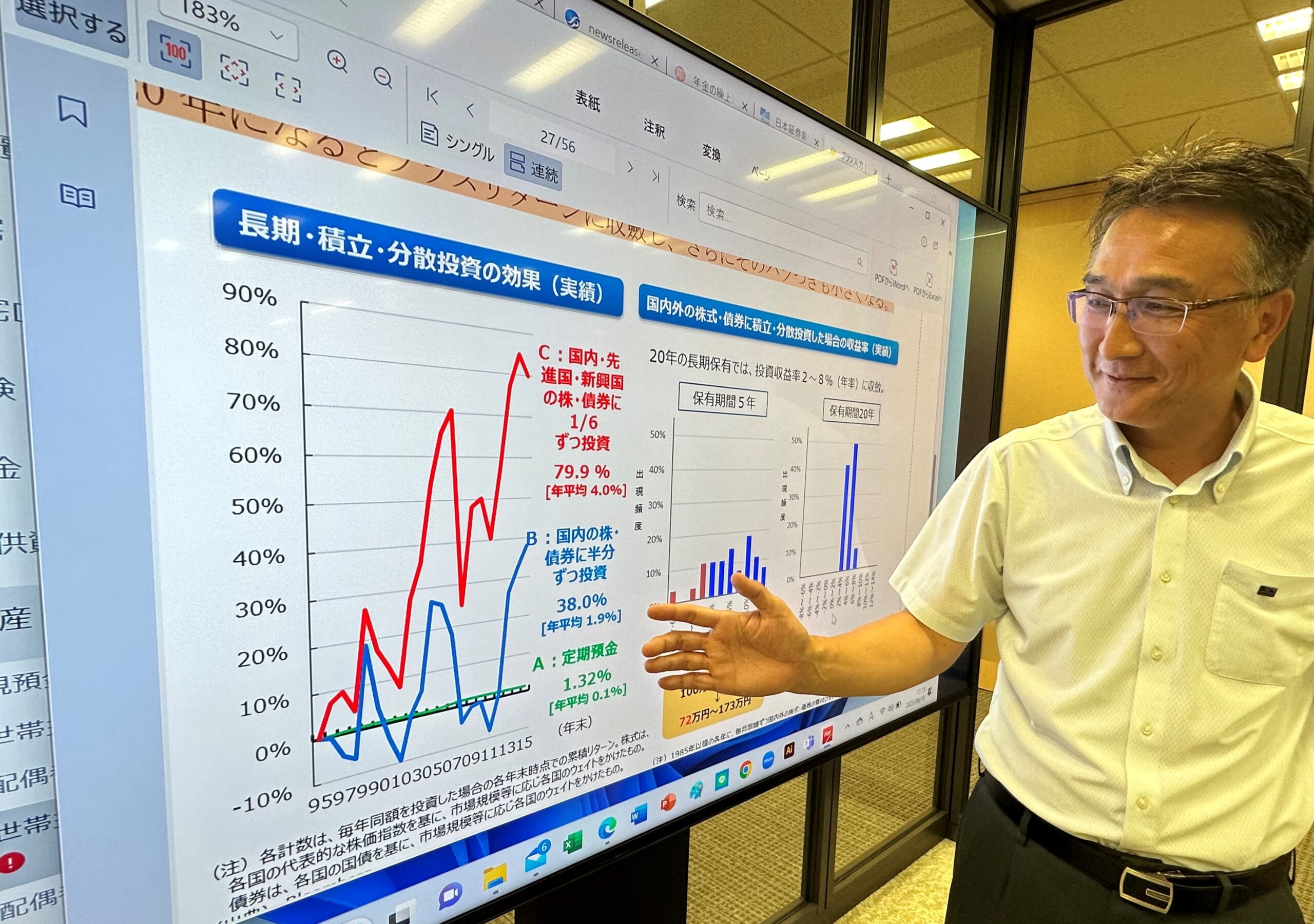

積立投資は、時間を味方につけることで効果を発揮します。50代からでも10年、15年と積立を継続すれば、複利効果で資産は大きく育ちます。時間を味方につけることで、少額でも大きな成果を期待できます。

例えば、毎月3000円を年利3%で15年間運用した場合、元本54万円に対して約74万円になります。これは運用益が約20万円に達することを意味します。もちろん、投資にはリスクが伴いますが、長期的な視点で積立を継続することで、リスクを軽減しながら資産を増やすことが期待できます。

無理のない積立で継続しやすい

3000円という少額は、生活に大きな負担をかけずに続けられます。無理なく継続できることが、資産形成において最も重要です。継続は力なり。少額でもコツコツ積み重ねることで、大きな成果に繋がります。

積立額が大きすぎると、家計を圧迫し、継続が難しくなる可能性があります。3000円から始めることで、無理なく続けながら、徐々に積立額を増やしていくことも可能です。生活の変化に合わせて柔軟に対応できるのも、少額積立のメリットです。

| メリット | 詳細 |

|---|---|

| 少額で始められる | 家計への負担が少なく、心理的なハードルも低い |

| 時間をかけて資産形成できる | 複利効果で資産を大きく育てることが可能 |

| 無理なく継続しやすい | 生活の変化にも柔軟に対応できる |

50代から始める”3000円積立”の具体的な方法

松井証券ではじめるiDeCo50代からでも3000円積立で老後資金を作れます。少額から始められる投資方法を紹介します。将来への不安を解消し、ゆとりある老後を迎えましょう。

積立投資信託

積立投資信託は、毎月一定額で投資信託を購入する方法です。少額から始められるので、投資初心者にもおすすめです。

投資信託の種類と選び方

投資信託には、国内株式、外国株式、債券など、様々な種類があります。投資対象やリスク・リターン特性も異なります。自分の投資目標やリスク許容度に合わせて選びましょう。

例えば、安定性を重視するなら債券型、高いリターンを狙うなら株式型がおすすめです。バランス型を選ぶのも良いでしょう。

インデックスファンドは、日経平均株価やTOPIXなどの指数に連動する運用成果を目指す投資信託です。運用コストが低いというメリットがあります。初心者にも選びやすいでしょう。

アクティブファンドは、ファンドマネージャーが銘柄選択や売買タイミングを判断し、市場平均以上のリターンを目指す投資信託です。インデックスファンドより高いリターンが期待できる一方、運用コストは高くなります。

NISA/iDeCoの活用

NISA(少額投資非課税制度)やつみたてNISA、iDeCo(個人型確定拠出年金)を活用すれば、投資で得た利益が非課税になります。NISAやつみたてNISAは運用益が非課税、iDeCoは掛金が全額所得控除になります。老後資金の準備には、これらの制度を積極的に活用しましょう。

| 制度 | 非課税対象 | 年間投資上限額 | 投資期間 |

|---|---|---|---|

| NISA | 運用益 | 120万円 | 5年 |

| つみたてNISA | 運用益 | 40万円 | 20年 |

| iDeCo | 運用益、受取時 | 掛金の上限あり(自営業者などは68,000円/月) | 60歳まで |

個人年金保険

個人年金保険は、将来の年金受取を目的とした保険商品です。保険料を払い込むことで、将来、年金として受け取ることができます。老後資金の確保に役立ちます。

個人年金保険のメリット・デメリット

個人年金保険のメリットは、予定利率が保証されていることです。将来受け取れる年金額が確定しているので、計画的に老後資金を準備できます。一方、デメリットは、途中で解約すると元本割れのリスクがあることです。また、インフレリスクにも注意が必要です。

貯蓄型保険

貯蓄型保険は、貯蓄機能を備えた保険商品です。満期時に満期保険金を受け取ることができます。老後資金の準備として利用されることもあります。

貯蓄型保険のメリット・デメリット

貯蓄型保険のメリットは、生命保険料控除が受けられることです。一方、デメリットは、運用利率が低いことです。また、途中で解約すると元本割れのリスクもあります。

3000円という少額でも、積立投資信託、個人年金保険、貯蓄型保険などを活用することで、老後資金を準備できます。それぞれのメリット・デメリットを理解し、自分に合った方法を選びましょう。

ファイナンシャルプランナーに相談するのも良いでしょう。専門家のアドバイスを受けることで、より効果的な老後資金準備ができます。

就職氷河期世代が知っておくべき制度と活用法

【PR】【DMM CFD】初心者からプロまで 人気の13銘柄!!50代からの資産形成を成功させるには、制度の活用が不可欠です。就職氷河期世代にとって特に重要な制度を解説します。

高年齢雇用継続給付

高年齢雇用継続給付は、60歳以降も働き続ける人を支援する制度です。賃金が下がった場合に、給付金を受け取ることができます。60歳以降の収入減をカバーする効果があります。

60歳以降も働き続ける場合、賃金の減少を補填する給付金を受け取れます。雇用保険に加入していることが条件です。

65歳まで受給可能で、65歳以降は老齢年金に切り替わります。賃金の減少率に応じて給付額が決まります。

| 給付の種類 | 支給要件 | 給付額 |

|---|---|---|

| 高年齢雇用継続基本給付金 | 60歳到達後の賃金が60歳到達前の賃金の75%未満になった場合 | 賃金減少額×支給率(年齢、賃金減少率により異なる) |

| 高年齢再雇用給付金 | 60歳到達後に賃金が60歳到達前の賃金の75%未満で再雇用された場合 | 賃金減少額×支給率(年齢、賃金減少率により異なる) |

高年齢雇用継続給付の注意点

給付を受けるには、雇用保険の加入期間などの要件を満たす必要があります。詳細についてはハローワークにお問い合わせください。

在職老齢年金

在職老齢年金は、老齢年金を受給しながら働く場合に、年金の一部または全部が支給停止される制度です。一定の収入以上になると支給停止となります。

60歳以降も厚生年金に加入して働く場合、年金と賃金の合計額に応じて年金の一部または全部が支給停止されます。 65歳以上になると、この在職老齢年金の制度はなくなります。

支給停止額は、年金と賃金の合計額によって変動します。自分の状況に合わせて確認することが重要です。

| 年齢 | 年金と賃金の合計額 | 支給停止 |

|---|---|---|

| 60歳~64歳 | 28万円超~47万円以下 | 年金額の半分 |

| 60歳~64歳 | 47万円超 | 年金全額 |

| 65歳以上 | – | 支給停止なし |

在職老齢年金の注意点

年金事務所で事前に確認しておくことで、想定外の影響を防ぐことができます。

これらの制度を理解し、活用することで、より効果的な老後対策を行うことができます。ぜひご自身の状況に合わせて検討してみてください。

“3000円積立”の効果を高めるためのポイント

DMM 株ではじめる!株式取引!少額から始める3000円積立でも、効果を高めるための工夫はあります。いくつかポイントを紹介します。着実に資産を増やし、老後の安心を手に入れましょう。

積立額の見直し

生活に余裕が出てきたら、積立額を増額することも検討しましょう。5000円、1万円と増額することで、複利効果を高められます。収入アップや支出の見直しで生まれた余裕を積立に回すと効果的です。

例えば、ボーナスの一部を積立に回すのも良いでしょう。臨時収入を有効活用することで、大きな成果に繋がります。無理のない範囲で積立額を増やすことを検討しましょう。

投資対象の分散

投資対象を分散させることで、リスクを軽減できます。複数の投資信託に投資したり、株式や債券など異なる資産クラスに投資することで、特定の資産の価格下落の影響を最小限に抑えられます。

分散投資はリスクを抑えつつ、安定したリターンを目指す上で重要です。分散投資はリスクを抑えつつ、安定したリターンを目指す上で重要です。

国内外の資産への分散

国内だけでなく、海外の資産にも目を向けましょう。新興国市場への投資は高い成長性が見込める一方、リスクも高いため、投資割合には注意が必要です。先進国市場への投資は比較的安定したリターンが期待できます。

資産クラスの分散

株式だけでなく、債券や不動産投資信託(REIT)など、異なる資産クラスにも投資しましょう。株式と債券は価格の変動が異なる傾向があるため、組み合わせることでリスクを軽減できます。REITは不動産への投資であり、株式や債券とは異なる値動きをします。

| 資産クラス | メリット | デメリット |

|---|---|---|

| 株式 | 高い成長性 | 価格変動が大きい |

| 債券 | 比較的安定した利回り | 成長性は低い |

| REIT(不動産投資信託) | インカムゲインが期待できる | 景気の影響を受けやすい |

長期的な視点を持つ

投資は短期的な利益ではなく、長期的な資産形成を目的とするべきです。短期的な市場の変動に一喜一憂せず、じっくりと時間をかけて資産を育てていくことが大切です。複利効果を最大限に活かすためには、長期間の積立が不可欠です。

市場環境が悪化した時こそ、積立を継続するチャンスです。市場環境が悪化した時こそ、積立を継続するチャンスです。

複利効果を活かす

複利効果とは、投資で得た利益を再投資することで、雪だるま式に資産が増えていく効果のことです。長期投資ではこの複利効果が大きな力となります。時間を味方につけて、コツコツと積立を続けましょう。

市場の変動に惑わされない

株式市場は常に変動しています。短期的な下落に焦って売却してしまうと、損失を確定させてしまう可能性があります。長期的な視点で投資を行い、市場の変動に惑わされないことが大切です。焦らず、じっくりと資産を育てていきましょう。

50代からでも間に合う!就職氷河期世代の”3000円積立”成功事例

FX自動売買ならフジトミ証券の「シストレセレクト365」就職氷河期世代にとって、老後資金の不安は大きいものです。50代からでも遅くはありません。少額から始める積立で、将来の安心を手に入れましょう。

3000円という少額でも、積立投資を続けることで大きな成果に繋がります。成功事例を通して、その効果を実感してみましょう。

コツコツ積み立てて老後資金2000万円を実現

Aさんは50代前半の会社員です。就職氷河期世代で、収入は平均的でした。将来に不安を感じ、50歳から毎月3000円の積立投資を始めました。

投資先は、全世界株式インデックスファンドです。コツコツと10年間積み立てた結果、元本72万円に対して、運用益を含めると約2000万円の資産を築くことができました。

Aさんは、長期投資と分散投資の重要性を身をもって体験しました。少額でも、コツコツ続けることで大きな成果が得られることを証明しています。

Aさんのアセットアロケーション(投資配分)

| 資産クラス | 割合 |

|---|---|

| 全世界株式 | 100% |

Aさんの積立投資実績

| 期間 | 積立額 | 最終的な資産額 |

|---|---|---|

| 10年間 | 36万円(3000円×12ヶ月×10年) | 約2000万円 |

副業と組み合わせた資産形成で早期リタイア

Bさんは50代後半の会社員です。就職氷河期世代で、正社員として働きながら副業でWebライターを始めました。

副業で得た収入を元手に、毎月3000円の積立投資に加えて、月1万円の追加投資を行いました。投資対象は、S&P500インデックスファンドとJ-REITです。

Bさんは、副業と積立投資を組み合わせることで、効率的に資産を増やすことができました。60歳で早期リタイアを実現し、現在は趣味の旅行を楽しんでいます。

Bさんのアセットアロケーション(投資配分)

| 資産クラス | 割合 |

|---|---|

| 米国株式(S&P500) | 70% |

| J-REIT | 30% |

Bさんの積立投資実績

| 期間 | 積立額(3000円) | 追加投資額(1万円) | 最終的な資産額 |

|---|---|---|---|

| 5年間 | 18万円 | 60万円 | 約1500万円 |

これらの成功事例は、就職氷河期世代でも、50代からでも、少額の積立投資で老後資金を準備できることを示しています。積立投資とNISA/iDeCoを組み合わせることで、さらに効果を高めることができます。将来への不安を解消するために、今日から積立投資を始めてみましょう。

よくある質問

マンション経営で年収アップ【Oh!Ya(オーヤ)】50代からの資産形成について、よくある質問にお答えします。

Q. 50代から始めても遅いですか?

いいえ、遅くはありません。50代からでも資産形成は可能です。60歳以降も長く人生は続きます。今からでもできることを始めることが大切です。少額からでもコツコツ積み立てれば、大きな成果につながります。時間を味方につけて、老後資金を準備しましょう。

Q. 3000円では少なすぎませんか?

3000円でも十分効果があります。少額だからこそ、無理なく続けられます。継続は力なりです。積立投資は、時間をかけて複利効果で資産を増やせます。3000円をベースに、余裕ができたら増額していくのも良いでしょう。まずは、少額から始めて習慣化することが重要です。

Q. 投資はリスクがありますか?

投資にはリスクが伴います。元本割れのリスクもあります。しかし、リスクを理解した上で投資することが重要です。長期的な視点で投資すれば、リスクを軽減できます。投資信託は、プロが運用してくれるので初心者にもおすすめです。NISAやiDeCoなどの非課税制度を活用すれば、より効率的に資産形成できます。リスクを抑えながら、着実に資産を増やしていきましょう。

Q. 投資信託と一口に言っても、種類が多くてどれを選べば良いのか分かりません。

投資信託には、国内株式、外国株式、債券、不動産など、様々な種類があります。投資対象やリスク・リターン特性も異なります。ご自身の投資目標やリスク許容度に合わせて選ぶことが大切です。例えば、安定性を重視するのであれば債券型投資信託、高いリターンを狙うのであれば株式型投資信託が適しています。バランス型投資信託は、複数の資産に分散投資できるので、リスクを抑えながら安定したリターンを狙えます。色々なタイプの投資信託があるので、自分に合ったものを選びましょう。

Q. NISAとiDeCo、どちらを活用すべきですか?

NISAとiDeCoはどちらも非課税で投資できる制度です。それぞれ特徴が異なるので、自分に合った制度を選びましょう。NISAは、積立投資に適しており、いつでも引き出せるのがメリットです。iDeCoは、老後資金の準備に特化しており、節税効果が高いのがメリットです。60歳まで引き出せないというデメリットもあります。以下にNISAとiDeCoの違いをまとめました。

| NISA | iDeCo | |

|---|---|---|

| 非課税期間 | 最大20年 | 運用期間中 |

| 年間投資額 | 最大120万円 | 職業によって異なる(上限あり) |

| 引き出し | いつでも可能 | 原則60歳まで不可 |

| 運用方法 | 自分で選択 | 自分で選択 |

ご自身の状況や目的に合わせて、NISAとiDeCoを使い分けるのが良いでしょう。

Q. 3000円の積立以外に何かできることはありますか?

3000円の積立以外にも、できることはたくさんあります。例えば、副業で収入を増やす、支出を減らす、固定費を見直すなどです。また、高年齢雇用継続給付や在職老齢年金などの制度を活用するのも良いでしょう。様々な方法を組み合わせて、老後資金を準備しましょう。

Q. 貯蓄型保険も検討した方が良いですか?

貯蓄型保険は、貯蓄と保障を兼ね備えた商品です。保障が必要な方にはおすすめです。しかし、保険料が高い場合もあるので、注意が必要です。ご自身の状況やニーズに合わせて、検討しましょう。貯蓄型保険は、貯蓄性の高いものと保障性の高いものがあります。目的に合った商品を選びましょう。

まとめ

【Oh!Ya(オーヤ)】アンケート回答はこちら50代からの老後準備は決して遅くありません。就職氷河期世代が抱える不安を解消するため、3000円からの積立投資は有効な手段となります。少額から始められる手軽さ、時間をかけて複利効果で資産を増やせる点がメリットです。投資信託、NISA/iDeCo、個人年金保険など様々な選択肢があります。自分に合った方法を選び、長期的な視点でコツコツ積み立てましょう。

3000円という少額でも、積立額の見直しや投資対象の分散、そして長期的な運用によって大きな成果が期待できます。成功事例からも分かる通り、50代からでも諦めずに将来設計を立てることが大切です。高年齢雇用継続給付、在職老齢年金といった制度も活用しながら、より安定した老後を目指しましょう。まずは行動を起こすことが重要です。将来への不安を軽減し、安心して老後を迎えられるよう、今日から3000円積立を始めましょう。